2017年注定中国半导体制造业不会平静。新年伊始,晶圆产线新建、扩产计划的消息纷至沓来。

2月6日SK海力士宣布投资36亿美元在江苏无锡启动第二工厂计划;2月10日格芯宣布投资百亿美元在成都建设12寸产线;2月12日紫光宣布在南京建设半导体产业基地,总投资300亿美元;三星宣布西安二期扩产计划。连同2016年开工建设的长江存储、台积电南京、华力微二期、晋江晋华集成、中芯国际北京B3、中芯国际上海、中芯国际深圳等众多12寸产线;在新建扩产计划宣布的同时,厦门联芯12寸于2016年11月试产后,今年将加速量产,合肥晶合12寸也将于2017年6月投产,淮安德科码12寸也将于2017年8月投产。

中国晶圆制造一派“芯芯向荣”的局面。下面笔者将为您分析国内晶圆制造的情况,到底是“芯芯向荣”还是“芯芯向戎”。

一、中国半导体制造业现状

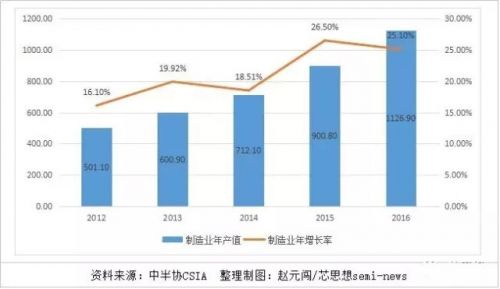

随着国家集成电路产业投资基金(以下简称“大基金”)的建立和社会资本加大对半导体产业的投资,我国半导体产业迎来了新一轮的调整发展,芯片设计和半导体制造业所占比重逐年上升,半导体制造业产值首次超过1000亿元大关。根据中国半导体行业协会统计,2016年中国大陆半导体制造业营收1126.9亿元,同比增长25.1%,原因是国内芯片生产线满产以及扩产的带动。2012-2016年中国半导体制造业中,每年的增长幅度都在23%以上(见图1)。

图1:中国2012-2016年半导体制造业情况

由图2可以看出,2015年中国半导体制造业前十大的营收总和是633.2亿元,占半导体制造业总营收的70%多。

其中内外资公司各占一半,五家外资公司的营收是355.50亿元,五家内资公司的营收是277.7亿元。

其中五家IDM公司合计总营收是363.6亿元,三星、SK海力士和英特尔都是大型IDM外资在中国开办的生产厂,2015年三家总营收293.8亿元,占前十大的近一半,占中国晶圆制造业总营收的三分之一。华润微电子和西安微电子所都是国内的IDM企业,这两家的营收中包括封测业收入,合计营收69.8亿元。

图2:中国晶圆制造业前十大情况

由图2可知,五家纯代工公司合计总营收269.6亿元,台积电以及和舰科技是外资企业,两家合计61.7亿元,内资代工公司中芯国际、华虹宏力和华力微三家合计营收只有207.9亿元。

三星、SK海力士、英特尔三家共计4条12寸产线都是按母公司合约进行生产内存芯片和芯片组芯片,合计产能为330K,占有总体12寸产能的62%以上;而8寸中,德州仪器和中车时代的6万片8寸产能都是按母公司合约进行生产,这些都不对外提供代工服务。

二、中国半导体制造产能分析

根据笔者统计,详见图3,中国现有量产的12寸制造线11条,12寸设计产能累计为540K;现有量产的8寸晶圆制造线18条,8寸产能累计为671K。以此计算,中国半导体制造产能高达840K约当12寸产能。

图3:中国现有12寸及8寸晶圆制造产线情况(不包含独立的MEMS产线)

三、中国晶圆代工业现状

2016年底中国晶圆代工设计产能包括12寸210K,8寸产能611K,总体合计482K约当12寸产能。

2016中国本土晶圆代工业者中芯国际、华力微、武汉新芯的12寸设计产能合计为160K。然实际产量是134K。8寸设计产能合计为446K,然实际产量是430K;中国内资代工产能合计350K。

但是我们要注意到,虽然,我国晶圆代工产能有350K,但是先进产能与海外还有有相当的差距。

2016年中芯国际的65纳米以下工艺营收占总营收44.6%;28nm Poly工艺已经稳定量产,产能爬坡迅速,第4季28nm工艺营收占到公司总营收的3.5%,全年28nm工艺营收占到公司总营收的1.6%,预计2017年将有可能达到7-9%。在28nm取得突破的同时,14nm还在紧张研发中。客户主要是高通公司,主要工艺是28nm Poly。28nm HKMG工艺2016年底流片成功。

四、中国IC设计业能支撑中国晶圆代工制造业吗?

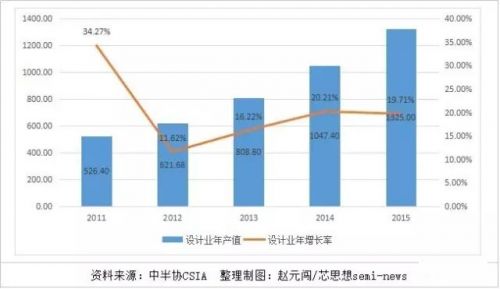

中国整机系统公司崛起迅速,“本土化战略开始突显。从2011年开始,受益于下游整机市场的兴起,本土的设计企业开始迅速崛起,增速远大于全球设计公司的CAGR(年均复合增长率)。从表4可以看到,2011年中国IC设计业总营收为526.40亿元,到2016年为1644.30亿元,2016年是2011年的3倍多,CAGR是20.91%,而全球设计业的CAGR仅为3%左右。

在中国设计公司快速增长的过程中,国内的晶圆代工公司自然享受成长红利,我们看到从2011-2016年里,伴随着设计企业的崛起,中芯国际、华力微、华虹宏力的营收也是成长迅速。2016年中芯国际和华虹宏力都交出了亮丽的成绩单,这和中国的设计公司快速增长息息相关。

根据中芯国际和华虹宏力的报告,我们可以知道大约有一半的收入来自国内客户。

中国IC设计业的产值是1644.3亿元,假定一半在国内生产,假设芯片设计公司的毛利为40%,则晶圆制造业产值为588亿元(约合92亿美元),如果每片12寸晶圆的价格为2500美元,需要的年产能是3660K片12寸晶圆,则每月是305K片12寸晶圆,如果以90%产能利用率计算,则每月产能为340K片12寸晶圆产能。(台积电是3070美元每片12寸晶圆价格,由于2016年台积电的工艺中28/20/16nm营收占总营收的33%,20/16nm的工艺价格相对更高,所以我们取每片12寸晶圆的价格为2500美元)。

如此看来,国内目前晶圆代工产能不足以支持中国IC设计业的发展。

图4:中国2011-2016年IC设计业发展情况

五、中国需要多少晶圆产能

2016年,预估中国本地市场消耗1000亿美元半导体产品,由于CPU、内存芯片、高速高精度AD/DA芯片、高端FPGA芯片和大功率IGBT器件为主要的功率器件为重中之重,约占消耗额的4成,这一部分目前国内没有能力生产。国内设计的集成电路至少有一半是在国内消耗,这大约占一成。

假定消耗额中剩余的500亿美元都在国内生产,假设芯片设计公司的毛利为40%,则晶圆制造业产值为358亿美元,如果每个12寸晶圆的价格为2500美元,需要的年产能是14320K个12寸晶圆,则每月是1190K个12寸晶圆,如果以90%产能利用率计算,则每月产能为1320K的12寸晶圆产能。缺口大约是每月1000K的12寸晶圆产能。

当然每月1000K的12寸晶圆产能是理论上的缺口,实际上缺口是没有这么多的,因为国内还有100多条6寸以下的晶圆产线,估算实际缺口约800K每月约当12寸晶圆产能。假定新建12寸产线月产能达到50K,则还需要建设16条月产50K的12寸产线。

据笔者统计在建和拟建的12寸产线产线情况(见表5和表6),从表5来看,中国目前在建的12寸产线有11条,将每月贡献580K的12寸产能(包括存储器产能240K/月)。从表6来看,中国目前拟建的12寸产线有10条,将每月贡献500K的12寸产能。如果所有在建和拟建的12寸产线的产能都如期开出,则2020年中国将新增每月12寸晶圆1000K。

图5:中国在建12寸晶圆制造产线情况

图6:中国拟建12寸晶圆制造产线情况

六、“两头在外”的困境如何破局

中国晶圆代工产能缺口不仅仅只是建设几个FAB就可以弥补的。而且建设FAB也不是肯堆钱就行,即使FAB厂房建好,设备在哪里?运营团队在哪里?客户在哪里?

01专项总体专家组组长多个场合表示,国家为什么要颁布推进纲要?首先是满足国家的战略需求。国家战略发展中所依靠的一些核心的芯片,我们基本上都依赖国外。其次,解决产业发展“两头在外”的现象。也就是说,我们的设计企业,加工在外;制造企业,设计在外。

那么问题来了?核心的芯片就是CPU、内存芯片、高速高精度AD/DA芯片、高端FPGA芯片和IGBT等。这些不是简单建几个FAB就可以生产,这些都需要更先进的工艺技术。

为了破局“两头在外”的困境,我们必须有更先进的工艺来支撑。

目前中芯国际和华力微的28nm工艺都于2015年下半年成功试产,还处在小规模量产阶段,还只是28nm Poly。而28nm HKMG仅仅只是试制成功,离量产应该还有一段路要走。

中芯国际12寸晶圆代工工艺主要是65/55nm、45/40nm两大工艺节点,合计占公司总营收43%,公司CEO邱慈云表示28nm的营收在2017年将占公司总营收的7-9%。

中芯国际将跳过20nm制程,直接进入14nm FinFET工艺制程,这将对中芯国际是一个巨大的考验。FinFET和Bulk CMOS工艺是完全不同的,Bulk CMOS是平面工艺,FinFET是立体工艺。

华力微在攻关28nm、14nm工艺的同时,也在评估FD-SOI技术,希望凭借其低成本优势和FinFET技术展开竞争。

其时在SOI方面国内已经进行了布局。材料方面,2015年上海新傲科技已开始生产SOI工艺的200毫米晶圆,引入的是法国Soitec公司独有的Smart Cut技术。

有工艺专家表示,虽然SOI工艺错过成为主流技术的机会,无法与FinFET争夺主流地位,也不会取代FinFET。但可以进行差异化竞争,不和FinFET拼性能,但可以在合适的领域拼性价比,比如RF、嵌入式MARM、低功耗。

所以华力微未来上马FD-SOI工艺技术,不失为一条捷径。

七、小结

1、中国是需要建FAB,但是我们的设备材料产业要跟上,我们不能依靠美欧日的设备材料公司提供,一旦有情况发生,将出现巧妇难为无米之炊。让人欣慰的是,在02重大专项支持下,我国的设备材料产业取得了喜人的进步,刻蚀机、氧化机、薄膜、光刻、离子注入等设备成功替代国外厂商同类产品,进入中芯国际。同时随着国产设备大量投入使用,将使得我国芯片制造的设备采购成本降低。

2、在12寸及尖端先进工艺方面,国家必须砸入重金进行持续支持,FinFET和SOI同时攻关,紧跟国际先进技术,不要妄想弯道超车,弯道超车稍有不慎就会车毁人亡。我们只要跟住对手,不要再次拉大差距,迫使对手忙中出错,直线超车又快又安全。

3、加大人才培养力度。除了在大学进行培养外,还应该在中芯国际、华力微、华虹宏力等公司加大梯队人才培养,要让中芯国际、华力微、华虹宏力成为我国晶圆制造业的黄埔军校。只要黄埔军校真正发挥作用,中国的晶圆制造的运营团队就不再需要花费3倍高价去台湾、美国等地区挖人了。

4、中央政府对晶圆制造要有合理的布局,同时对地方政府的不规范行为应该进行遏制。地方政府不能给予外资晶圆制造以超国民待遇,以免与内资企业造成不公平竞争环境。

(来源:中国电子报、电子信息产业网 2017年3月7日)

综合信息